여러분도 해당이 되나요?

예전에는 저도 월급이 적어서 돈이 안 모인다고 생각했습니다. 그런데 시간이 지나고 지출을 하나씩 뜯어보면서 알게 된 사실이 있었습니다. 문제는 수입이 아니라 “고정지출 구조”였습니다. 특히 고정지출이 많은 사람들은 비슷한 패턴을 가지고 있었고, 그 패턴을 인식하고 나니 제 소비 습관도 그대로 들어맞고 있었습니다.

1. 자동결제를 정확히 기억하지 못합니다

고정지출이 많은 사람들의 가장 큰 특징은 “무엇이 자동결제되고 있는지 정확히 모른다”는 점입니다.

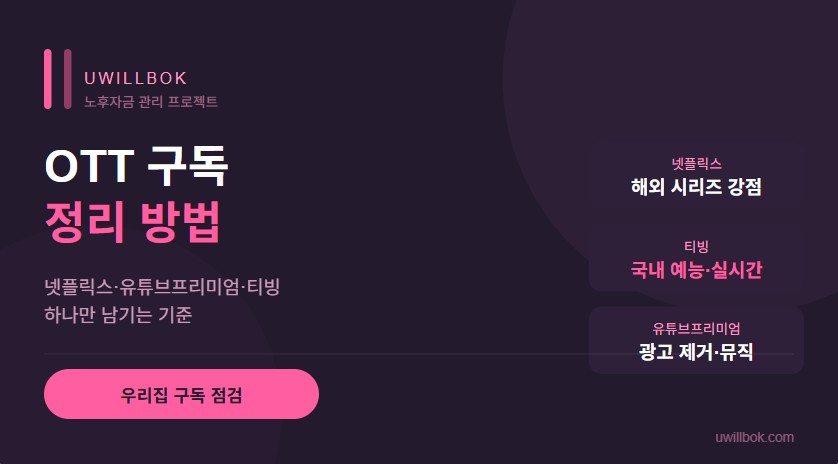

- OTT 서비스 몇 개 쓰는지 헷갈림

- 구독 중인 앱이 정확히 기억 안 남

- 보험이나 통신 요금 상세 구조를 모름

이 상태에서는 지출이 늘어나도 체감이 거의 없습니다. 돈이 빠져나가도 인식하지 못하기 때문에 고정지출은 계속 누적됩니다.

2. “한 달에 얼마 쓰는지”를 말하기 어렵습니다

고정지출이 많은 사람들은 본인의 고정비 구조를 정확하게 설명하지 못하는 경우가 많습니다.

“대략 이 정도 나가겠지” 정도로만 알고 있고, 통신비, 보험료, 관리비, 구독비를 합쳐서 정확한 숫자로 말하기 어렵습니다.

이 단계에서는 이미 지출이 통제되는 것이 아니라, 지출이 스스로 흘러가는 상태에 가깝습니다.

3. 소액 지출이 여러 개로 나뉘어 있습니다

고정지출이 많아지는 대표적인 방식은 “작은 금액이 여러 개 쌓이는 구조”입니다.

- 9,900원 구독 서비스 여러 개

- 2~3개의 스트리밍 서비스

- 잘 안 쓰는 앱 결제

- 자동 추가 서비스

개별 금액은 작아 보이지만 합치면 상당한 금액이 됩니다. 문제는 금액이 작아서 쉽게 무시된다는 점입니다.

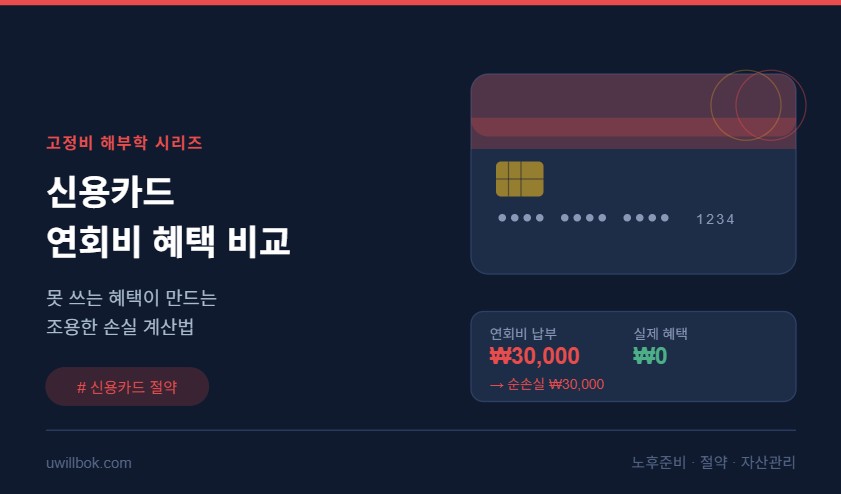

4. 보험과 금융상품을 정확히 이해하지 못합니다

고정지출이 많은 사람들의 또 다른 특징은 보험 구조를 잘 모르는 경우입니다.

- 어떤 보장이 있는지 정확히 모름

- 중복 가입 여부를 확인하지 않음

- 필요 없는 특약이 포함되어 있음

보험은 한 번 가입하면 오래 유지되기 때문에 점검하지 않으면 자연스럽게 고정지출이 계속 늘어납니다.

5. 생활 수준이 소득 증가에 따라 바로 올라갑니다

소득이 늘었을 때 가장 먼저 반응하는 것이 소비 구조라면 고정지출이 늘어날 가능성이 높습니다.

- 더 좋은 통신 요금제

- 추가 구독 서비스

- 더 높은 보험 상품

- 자동으로 늘어나는 생활비 구조

이렇게 되면 소득이 늘어도 남는 돈은 거의 늘지 않습니다. 결과적으로 항상 “돈이 부족한 상태”가 유지됩니다.

6. 한 번 늘어난 지출을 줄이는 경험이 거의 없습니다

고정지출이 많은 사람들은 대부분 “줄이는 경험”이 적습니다.

한 번 올라간 소비 수준은 자연스럽게 유지되기 때문에, 지출 구조가 계속 고정된 상태로 유지됩니다. 그래서 시간이 지날수록 구조가 더 단단해집니다.

이 경우에는 단순 절약이 아니라 구조 자체를 다시 보는 작업이 필요합니다.

7. 지출을 ‘관리’가 아니라 ‘감각’으로 처리합니다

고정지출이 많은 사람들은 지출을 데이터로 보지 않고 감각으로 판단하는 경우가 많습니다.

- “이 정도면 괜찮겠지”

- “다들 이 정도 쓰니까”

- “크게 문제 없겠지”

이런 방식은 단기적으로는 편하지만 장기적으로는 지출 구조를 계속 키우는 결과로 이어집니다.

마무리하면서 느낀 점

저 역시 처음에는 이 특징들 대부분에 해당되는 상태였습니다. 자동결제도 제대로 모르고, 구독 서비스도 많았고, 보험 구조도 정확히 이해하지 못하고 있었습니다.

하지만 고정지출을 한 번 정리하고 나서야 왜 돈이 안 모였는지 이해가 되기 시작했습니다. 문제는 수입이 아니라 구조였고, 그 구조를 바꾸는 것이 핵심이었습니다.

고정지출이 많은 상태에서는 아무리 노력해도 돈이 남기 어렵습니다. 반대로 고정지출 구조를 한 번 정리하면, 특별한 추가 노력 없이도 매달 자연스럽게 돈이 남기 시작합니다.

결국 중요한 것은 얼마나 버느냐가 아니라, 얼마나 새고 있지 않느냐였습니다.