고정지출 줄이기 체크리스트

솔직히 말씀드리면, 저도 작년까지는 매달 월급이 들어오는 순간 어디로 사라지는지 몰랐습니다. 외식도 줄이고, 충동구매도 참았는데 통장은 늘 빠듯했죠. 그런데 어느 날 가계부를 제대로 들여다보니 문제는 충동 소비가 아니었습니다. 아무 생각 없이 매달 자동으로 빠져나가는 고정지출이 문제였습니다.

한 항목씩 체크해 나가면서 딱 한 달 만에 48만원을 줄였습니다. 오늘은 제가 직접 써본 고정지출 줄이기 체크리스트를 공유드릴게요.

고정지출이란 무엇인가요?

고정지출은 매달 일정하게 빠져나가는 지출을 말합니다. 통신비, 보험료, 월세나 관리비, 구독 서비스, 주차비, 학원비, 인터넷 요금 등이 대표적입니다. 변동 지출(식비, 교통비 등)과 달리 한 번 구조를 바꾸면 노력 없이 매달 절약 효과가 이어지는 게 고정지출 절감의 가장 큰 장점입니다.

변동 지출은 매달 의지력과 싸워야 하지만, 고정지출은 한 번 정리해두면 그다음 달부터는 자동으로 아낍니다. 이게 핵심입니다.

체크리스트 시작 전, 먼저 해야 할 것

체크리스트를 쓰기 전에 딱 하나만 하세요. 지난달 통장 내역을 펼쳐서 자동이체 내역만 따로 메모하는 겁니다. 저는 종이 한 장에 이렇게 적었습니다.

예시: 자동이체 내역 메모

- 통신비 (본인) 69,000원 / 통신비 (배우자) 65,000원

- 생명보험 A 85,000원 / 실손보험 32,000원 / 어린이보험 57,000원

- 넷플릭스 17,000원 / 유튜브 프리미엄 14,900원 / 밀리의서재 9,900원

- 헬스장 68,000원 / 인터넷+TV 패키지 44,000원

- 주차 정기권 55,000원 / 아파트 관리비 자동이체 확인

적고 나서 합계를 내보면 꽤 놀라실 겁니다. 저는 이것만으로도 월 51만 6천원이 고정으로 나가고 있었습니다.

고정지출 줄이기 체크리스트 7가지

1. 통신비 — 가장 먼저 손봐야 할 항목

저는 오랫동안 5G 최고 요금제를 썼습니다. 데이터는 매달 절반도 못 썼는데 말이죠. 통신사 앱에서 지난 3개월 데이터 사용량을 확인하고 중간 요금제로 바꿨더니 부부 합산 월 3만 2천원이 줄었습니다. 알뜰폰으로 갈아타면 더 줄일 수 있지만, 저는 일단 같은 통신사 내에서 요금제만 낮췄습니다.

체크 포인트: 최근 3개월 평균 데이터 사용량 확인 후, 사용량보다 1~2단계 낮은 요금제로 변경합니다.

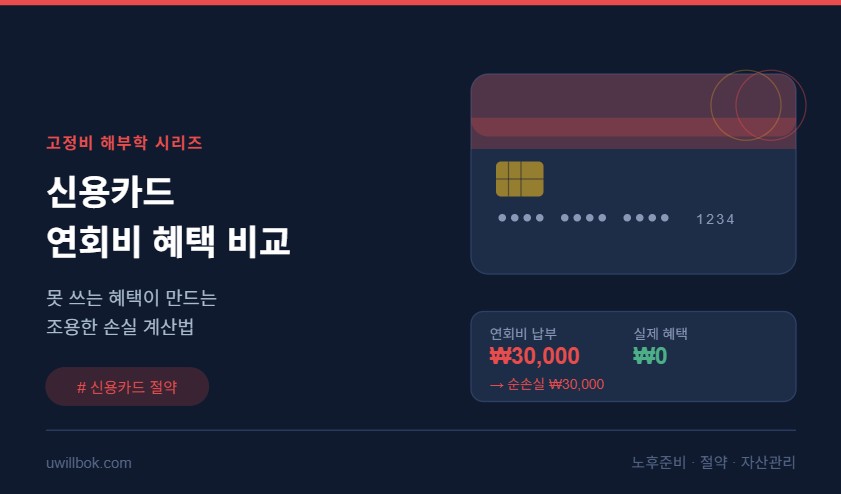

2. 보험료 — 중복 가입 여부 확인

보험은 정말 손대기 무서운 항목입니다. 저도 그랬습니다. 그런데 보험다모아 사이트에서 내 보험을 한눈에 보니 실손보험이 두 개였습니다. 직장 단체보험에 실손이 포함돼 있는데 개인 실손을 따로 유지하고 있었던 겁니다. 한 개 해지하고 월 3만 2천원 절약했습니다.

체크 포인트: 내보험 찾아줌(보험다모아) 사이트에서 가입 현황 확인 후 중복 실손 여부를 점검합니다.

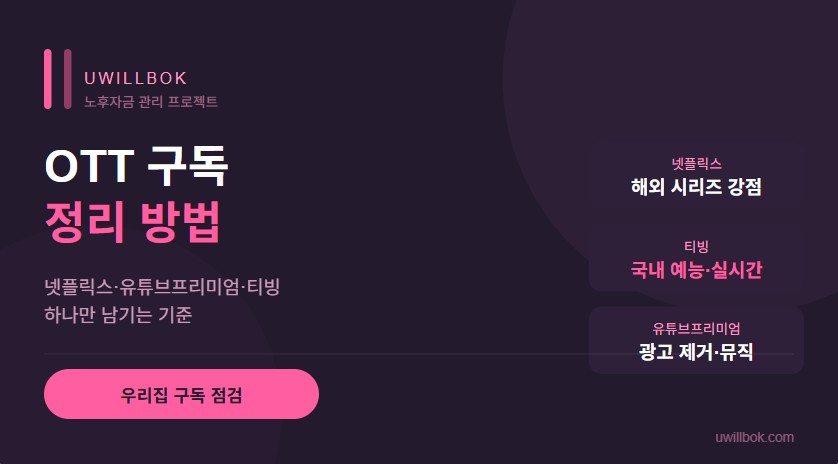

3. 구독 서비스 — 안 보는 것 정리

통장을 보니 유튜브 프리미엄, 넷플릭스, 웨이브, 밀리의서재가 동시에 결제되고 있었습니다. 한 달 동안 실제로 무엇을 봤는지 따져보니 넷플릭스 외엔 거의 안 썼더라고요. 웨이브와 밀리는 해지했고, 유튜브 프리미엄은 가족 요금제로 전환해 1인당 비용을 낮췄습니다. 총 2만 4천원 절약했습니다.

체크 포인트: 지난달 결제 내역에서 구독 서비스를 전부 나열한 뒤, 최근 한 달간 실제 사용한 것만 남깁니다.

4. 인터넷·TV 패키지 — 약정 종료 후 재협상

저는 약정이 끝났는데도 그냥 쓰고 있었습니다. 인터넷 고객센터에 해지 문의를 하겠다고 했더니 바로 월 1만원 할인 프로모션을 제안해 왔습니다. TV 채널도 60개짜리 패키지에서 30개짜리로 낮추고 월 6천원 추가 절약했습니다. 전화 한 통으로 월 1만 6천원을 아꼈습니다.

체크 포인트: 약정 종료일을 확인하고, 해지 문의 전화로 할인 조건을 협상합니다.

5. 헬스장·운동 관련비 — 실제 이용 횟수 체크

월 6만 8천원짜리 헬스장 회원권, 한 달에 몇 번 갔나 세어봤습니다. 7번이었습니다. 1회당 1만원 꼴입니다. 집 근처 공공체육시설 이용권으로 변경해 월 1만 5천원으로 해결했습니다. 5만 3천원 절약했습니다. 처음엔 불편할 것 같았는데 막상 써보니 시설도 괜찮았습니다.

체크 포인트: 지난달 실제 이용 횟수를 확인하고, 월 8회 미만이면 공공시설 또는 단기권 전환을 검토합니다.

6. 금융 수수료 — 조용히 새는 돈

ATM 인출 수수료, 타행 이체 수수료, 통장 유지비. 작게 보여도 모이면 적지 않습니다. 주거래 은행을 정하고 우대 조건을 맞춰두니 이체·인출 수수료가 면제됐습니다. 한 달에 5천원 안팎이지만, 1년이면 6만원입니다.

7. 관리비·공과금 — 생각보다 줄일 수 있는 항목

관리비는 잘 안 들여다보는 항목입니다. 저도 그냥 자동이체로 넘겼는데, 관리비 고지서를 자세히 보니 사용하지 않는 선택 서비스 항목이 포함돼 있었습니다. 해지 신청 후 월 8천원 절약했습니다. 작지만, 이런 게 모여야 큰 금액이 됩니다.

제가 한 달 만에 줄인 금액 정리

| 항목 | 절약 금액 |

|---|---|

| 통신비 | 32,000원 |

| 보험료 | 32,000원 |

| 구독 서비스 | 24,000원 |

| 인터넷·TV | 16,000원 |

| 헬스장 | 53,000원 |

| 기타 (금융 수수료·관리비) | 13,000원 |

| 월 절약 합계 | 약 170,000원 |

※ 헬스장을 공공체육시설로 전환한 게 가장 큰 절감 항목이었습니다. 개인 상황에 따라 금액은 다를 수 있습니다.

고정지출을 줄이면 노후 준비도 빨라진다

40대에 월 17만원을 추가로 모을 수 있다면 어떻게 될까요? 이 돈을 ETF나 ISA 계좌에 넣어두면 20년 후에는 단순 계산으로도 4천만원 이상이 됩니다(연 5% 수익률 가정). 고정지출을 줄이는 것은 단순한 절약이 아니라 노후 준비의 첫 단계입니다.

소비를 참는 게 아니라, 구조를 바꾸는 것. 그게 고정지출 절감의 본질입니다.

마무리하며

고정지출은 한 번 줄여놓으면 매달 자동으로 아끼는 구조가 됩니다. 오늘 당장 통장 자동이체 내역만 열어보세요. 생각지도 못했던 항목이 보일 겁니다. 저도 그랬으니까요.

체크리스트 7가지를 다 할 필요는 없습니다. 가장 금액이 큰 것 하나부터 시작하면 됩니다. 작은 실천 하나가 1년 후를 바꿉니다.