초보자용 가이드

고정지출을 줄여야 한다는 건 알겠는데 막막합니다. 뭘 먼저 해야 할지, 얼마나 줄일 수 있는지, 혹시 잘못 건드렸다가 손해 보는 건 아닌지. 저도 처음에 이런 생각들 때문에 계속 미뤘습니다.

그래서 만든 게 이 30일 플랜입니다. 하루에 한 가지씩, 부담 없이 할 수 있는 것들로 구성했습니다. 전부 다 해야 하는 건 아닙니다. 내 상황에 맞는 것만 골라서 해도 충분합니다.

이 플랜을 만든 이유

한꺼번에 모든 걸 바꾸려다 지쳐서 포기한 적이 있습니다. 첫날 의욕적으로 시작해서 보험도 알아보고, 통신비도 따져보고, 구독 서비스도 정리하려다가 너무 복잡해서 그냥 덮어버렸습니다.

그 경험 이후로 방식을 바꿨습니다. 하루에 딱 하나씩, 작은 것부터 시작했습니다. 그렇게 한 달을 보내고 나니 구조가 달라져 있었습니다. 30일 플랜은 그 과정을 정리한 겁니다.

1주차 — 현황 파악 (1~7일)

첫 주는 아무것도 바꾸지 않습니다. 지금 상태를 파악하는 것만 합니다.

1일차에는 통장 자동이체 내역을 전부 뽑아서 종이에 적습니다. 항목명과 금액, 합계까지 냅니다. 처음 해보면 합계를 보고 놀라는 경우가 많습니다.

2일차에는 스마트폰 구독 관리 화면을 열어봅니다. 아이폰은 설정에서 애플 ID, 안드로이드는 구글 플레이 구독 메뉴입니다. 가입된 항목 전체를 스크린샷으로 저장해둡니다.

3일차에는 신용카드 결제 내역을 확인합니다. 자동이체가 아니라 카드로 빠져나가는 정기 결제 항목을 찾아냅니다. 카드 앱에서 정기결제 항목을 따로 모아주는 기능이 있는 경우도 있습니다.

4일차에는 보험다모아 사이트에 접속해서 내 보험 가입 현황을 조회합니다. 어떤 보험이 몇 개나 있는지 확인만 합니다. 아직 해지하거나 변경할 필요는 없습니다.

5일차에는 통신비 명세서를 확인합니다. 현재 요금제 이름과 월 납부액, 지난 3개월 평균 데이터 사용량을 메모해둡니다.

6일차에는 인터넷과 TV 요금 약정 만료일을 확인합니다. 공유기 뒷면이나 통신사 앱에서 확인할 수 있습니다.

7일차에는 지금까지 파악한 내용을 한 장에 정리합니다. 항목별로 금액을 적고, 줄일 수 있을 것 같은 항목에 표시해둡니다. 이게 앞으로의 작업 목록이 됩니다.

2주차 — 쉬운 것부터 실행 (8~14일)

2주차부터는 실제로 행동합니다. 부담이 적고 처리가 쉬운 것부터 시작합니다.

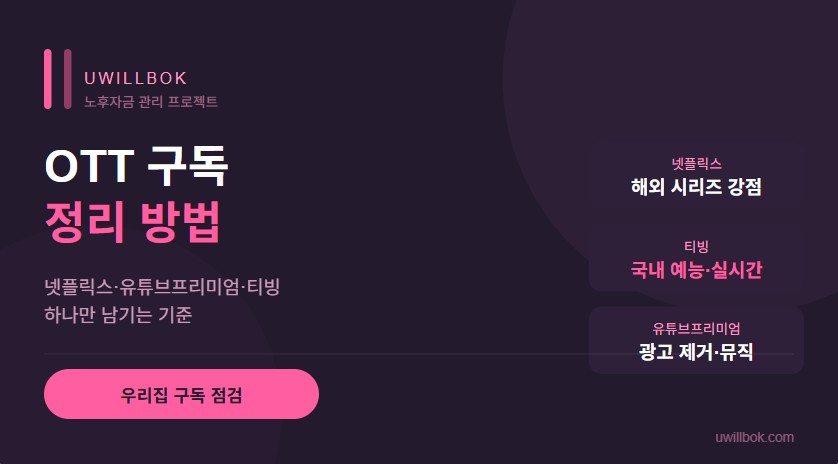

8일차에는 지난 한 달간 한 번도 열지 않은 구독 앱을 해지합니다. 딱 하나만 해지해도 됩니다.

9일차에는 구독 서비스 중 비슷한 기능을 하는 것들을 확인합니다. 예를 들어 음악 스트리밍이 두 개라면 하나만 남기는 식입니다.

10일차에는 유튜브 프리미엄이나 다른 서비스가 가족 요금제로 전환 가능한지 확인합니다. 혼자 쓰는 것보다 가족 요금제가 1인당 비용이 훨씬 저렴합니다.

11일차에는 ATM 수수료와 이체 수수료 내역을 확인합니다. 지난달 수수료 합계가 얼마인지 확인하고, 주거래 은행 우대 조건을 알아봅니다.

12일차에는 관리비 고지서를 꺼내서 항목별로 확인합니다. 선택 서비스 항목이 있다면 실제로 쓰는 건지 점검합니다.

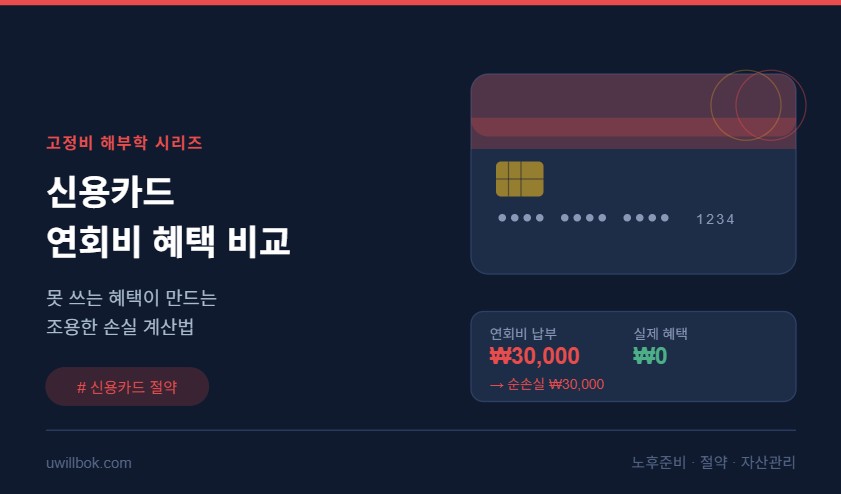

13일차에는 쓰지 않는 신용카드 연회비를 확인합니다. 혜택 대비 연회비가 아깝다고 느껴지는 카드가 있다면 해지를 검토합니다.

14일차에는 2주 동안 한 일을 정리합니다. 줄인 항목과 금액을 메모해두면 동기부여가 됩니다.

3주차 — 조금 더 손이 가는 항목 처리 (15~21일)

3주차에는 전화 통화나 추가 확인이 필요한 항목들을 처리합니다.

15일차에는 통신사 앱에서 요금제 변경을 시뮬레이션해봅니다. 현재 요금제보다 한 단계 낮은 요금제로 바꾸면 얼마가 줄어드는지 확인합니다.

16일차에는 실제로 통신비 요금제를 변경합니다. 앱에서 바로 변경하거나, 고객센터에 전화하면 됩니다.

17일차에는 인터넷 고객센터에 전화해서 약정 만료 여부와 현재 적용 요금을 확인합니다.

18일차에는 약정이 끝났다면 해지 상담을 요청합니다. 해지 의사를 밝히고 제시되는 할인 조건을 확인합니다.

19일차에는 헬스장이나 운동 시설의 지난 한 달 이용 횟수를 세어봅니다. 월 10회 미만이라면 공공체육시설이나 단기권을 검색해봅니다.

20일차에는 이용 횟수가 적다면 공공체육시설로 전환하거나, 현재 시설의 등급을 낮추는 것을 검토합니다.

21일차에는 3주차 진행 상황을 점검합니다. 처리 못한 항목은 4주차로 넘깁니다.

4주차 — 보험 점검과 마무리 (22~30일)

마지막 주에는 가장 신중하게 접근해야 하는 보험 항목을 다룹니다.

22일차에는 1주차에 조회해둔 보험 목록을 다시 꺼냅니다. 실손보험이 두 개 이상인지 확인합니다.

23일차에는 직장 단체보험 가입 내용을 인사팀이나 보험사를 통해 확인합니다. 실손이 포함돼 있다면 개인 실손과 중복인지 파악합니다.

24일차에는 중복 실손이 확인됐다면 해지 절차를 알아봅니다. 해지 전 환급금이 있는지도 확인합니다.

25일차에는 오래된 저축성 보험이 있다면 현재 수익률과 해지 환급금을 확인합니다. 유지가 유리한지 판단이 어렵다면 금융감독원 보험 상담 서비스를 이용합니다.

26일차에는 보험 관련 결정을 마무리합니다. 확신이 없는 항목은 건드리지 않습니다. 확실히 불필요한 것만 정리합니다.

27일차에는 30일 동안 줄인 항목과 금액을 전부 정리합니다. 월 절약 합계와 연간 절약 금액을 계산해봅니다.

28일차에는 절약한 금액을 어떻게 활용할지 정합니다. 저축 계좌에 자동이체를 설정하거나, ETF 적립식 투자를 시작하는 것을 검토합니다.

29일차에는 새로 설정한 자동이체나 투자 계획을 실행합니다.

30일차에는 전체 과정을 돌아보고 앞으로 6개월에 한 번씩 고정지출을 점검하는 날짜를 달력에 표시해둡니다.

30일 플랜을 마치고 나면

이 플랜을 끝까지 따라가면 고정지출 구조가 달라집니다. 모든 항목을 다 처리하지 못했더라도 괜찮습니다. 몇 가지만 바꿔도 월 10만원 이상 줄어드는 경우가 대부분입니다.

저는 이 과정을 처음 했을 때 월 20만원 가까이 줄었고, 그 돈을 ETF에 넣기 시작했습니다. 1년 후에는 그 돈이 제법 불어 있었습니다. 시작은 작았지만, 구조가 바뀌니 결과가 달랐습니다.

마무리

고정지출 다이어트는 한 번만 하면 됩니다. 30일 동안 조금씩 정리해두면 그 뒤로는 매달 자동으로 절약이 됩니다. 오늘 1일차부터 시작해보세요. 통장 자동이체 내역을 여는 것, 그것만으로 충분합니다.