힘이 들지만, 꾸준히 해봅시다.

돈을 모으려면 두 가지 방법밖에 없다고 생각하기 쉽습니다. 수입을 늘리거나, 소비를 줄이거나. 그런데 저는 수입도 그대로, 소비 습관도 크게 바꾸지 않았는데 돈이 모이기 시작했습니다. 비결은 고정지출의 구조를 바꾼 것이었습니다.

오늘은 왜 고정지출 구조를 바꾸는 것만으로 돈이 모이는지, 그 원리를 제 경험과 함께 설명해 드리겠습니다.

지출에는 두 가지 종류가 있습니다

지출을 크게 나누면 변동 지출과 고정지출로 나뉩니다.

변동 지출은 식비, 외식비, 교통비, 쇼핑처럼 그달그달 달라지는 지출입니다. 의지를 갖고 노력하면 줄일 수 있지만, 매달 신경을 써야 합니다. 한 달 줄였다고 다음 달도 자동으로 줄어드는 게 아닙니다.

고정지출은 통신비, 보험료, 구독 서비스, 인터넷 요금처럼 매달 일정하게 빠져나가는 지출입니다. 한 번 구조를 바꾸면 다음 달부터 자동으로 효과가 이어집니다. 의지력이 필요 없습니다.

이 차이가 핵심입니다.

변동 지출 절약이 힘든 이유

커피를 끊고, 외식을 줄이고, 쇼핑을 참는 절약 방식은 효과가 있긴 합니다. 하지만 지속하기가 어렵습니다. 스트레스가 쌓이고, 작은 유혹에도 무너지기 쉽습니다. 한 달 열심히 아꼈다가 다음 달에 보상 심리로 더 쓰는 경우도 많습니다.

무엇보다 이 방식은 매달 새로운 노력이 필요합니다. 사람의 의지력은 한계가 있습니다. 매달 소비를 참는 싸움을 반복하는 건 장기적으로 유지하기 어렵습니다.

저도 여러 번 시도해봤습니다. 가계부 쓰면서 지출을 줄여보려 했지만, 3개월을 넘긴 적이 없었습니다. 그때마다 작심삼일로 끝났습니다.

고정지출 구조를 바꾸면 다른 이유

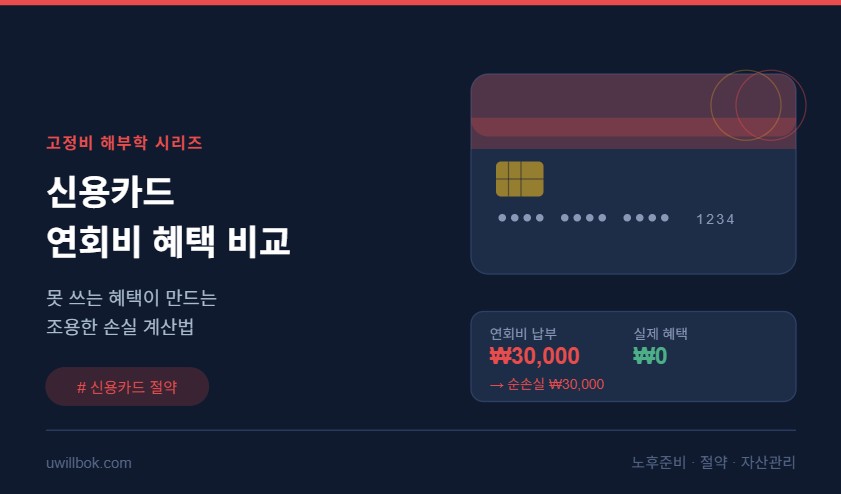

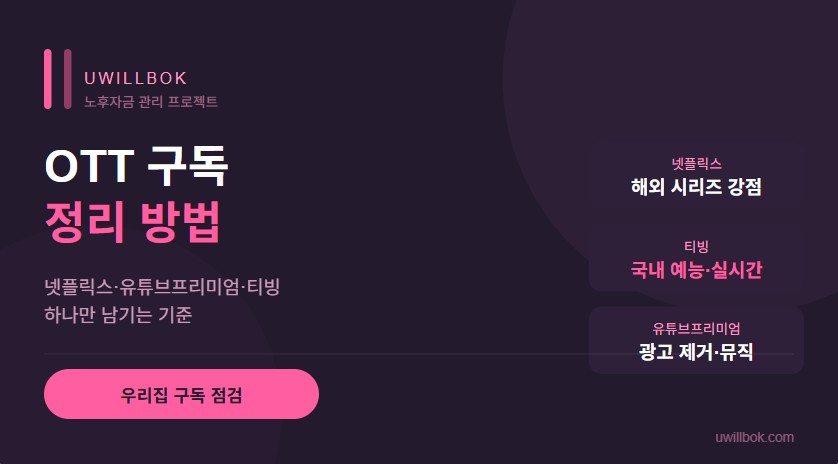

고정지출은 한 번만 손보면 됩니다. 통신비 요금제를 낮추는 건 한 번의 전화로 끝납니다. 안 쓰는 구독 서비스를 해지하는 건 앱 몇 번 탭으로 끝납니다. 그 뒤로는 아무것도 안 해도 매달 자동으로 아껴집니다.

이게 변동 지출 절약과 근본적으로 다른 점입니다. 노력이 한 번으로 끝나고, 효과는 매달 반복됩니다.

저는 작년에 고정지출을 정리하는 데 총 사흘을 썼습니다. 항목을 파악하고, 전화하고, 해지 신청하는 데 실제로 들인 시간은 다 합쳐서 서너 시간이었습니다. 그 서너 시간이 1년 동안 매달 20만원씩 아끼는 구조를 만들었습니다.

구조가 바뀌면 심리도 바뀝니다

고정지출을 정리하고 나서 생긴 또 다른 변화가 있습니다. 돈에 대한 불안이 줄었습니다.

예전에는 월급이 들어와도 어디로 새는지 모른다는 불안감이 있었습니다. 열심히 아끼는 것 같은데 통장은 늘 비슷하니, 내가 뭔가 잘못하고 있는 건 아닌가 하는 막연한 불안이었습니다.

고정지출을 정리하면서 돈의 흐름이 처음으로 눈에 들어왔습니다. 매달 얼마가 어디로 나가는지 파악이 되니, 불안 대신 통제감이 생겼습니다. 그리고 통장에 돈이 남기 시작하니 소비할 때도 죄책감이 줄었습니다. 쓸 돈은 쓰고, 모을 돈은 모이는 구조가 된 겁니다.

고정지출 구조 개선이 노후 준비와 연결되는 이유

40대에 매달 20만원씩 추가로 모을 수 있다면 어떻게 될까요. 이 돈을 그냥 저축만 해도 20년이면 4,800만원입니다. ETF에 적립식으로 투자해서 연 5% 수익률을 가정하면 약 8,200만원이 됩니다.

이 계산의 출발점이 고정지출 정리입니다. 수입을 늘리거나, 극단적인 절약을 하지 않아도 됩니다. 쓸 이유가 없는 고정지출을 정리하는 것만으로 노후 자금의 씨앗이 만들어집니다.

노후 준비가 막막하게 느껴지는 분들께 제가 드리는 첫 번째 조언은 항상 이겁니다. 고정지출부터 들여다보세요.

고정지출 구조를 바꾸는 순서

처음이라면 이 순서로 시작하시면 됩니다.

첫째, 통장 자동이체 내역을 전부 뽑아서 종이에 적습니다. 합계를 내봅니다.

둘째, 각 항목을 보면서 지금도 실제로 쓰고 있는지, 더 저렴한 대안이 있는지 확인합니다.

셋째, 가장 금액이 큰 항목부터 하나씩 정리합니다. 통신비, 보험, 구독 서비스 순서가 대부분의 경우 효과적입니다.

한 달에 하나씩만 정리해도 3개월이면 구조가 달라집니다. 한꺼번에 다 할 필요가 없습니다.

마무리

돈이 모이지 않는다고 느껴질 때, 먼저 의심해야 할 것은 소비 습관이 아니라 고정지출 구조입니다. 구조가 잘못돼 있으면 아무리 아껴도 새는 돈을 막기 어렵습니다. 반대로 구조를 한 번만 제대로 잡아두면, 별다른 노력 없이도 매달 돈이 남는 상태가 유지됩니다.

수입을 늘리는 건 쉽지 않습니다. 하지만 나가는 구조를 바꾸는 건 지금 당장 할 수 있습니다.