연간 600만원 모아보기

처음에는 저도 반신반의했습니다. 고정지출 몇 개 줄인다고 얼마나 달라지겠냐고 생각했으니까요. 그런데 1년이 지나고 통장을 확인했을 때 숫자를 보고 솔직히 놀랐습니다. 수입은 단 한 푼도 오르지 않았고, 외식도 줄이지 않았고, 여행도 예전처럼 다녔는데 1년 동안 600만원 가까이 모여 있었습니다.

오늘은 그 과정을 숫자와 함께 솔직하게 공유해 드리겠습니다.

시작은 아주 단순한 의심에서였습니다

매달 월급이 들어오는데 왜 돈이 안 모이지? 이 질문을 처음 진지하게 던진 건 아이들 학원비 고지서를 보고 나서였습니다. 지출이 많다는 건 알았지만, 어디서 새는지는 정확히 몰랐습니다.

그래서 처음으로 통장 자동이체 내역을 전부 뽑아봤습니다. 종이에 적어보니 항목이 열네 개였습니다. 그리고 합계를 냈더니 월 68만원이 자동으로 빠져나가고 있었습니다. 충격이었습니다. 제가 인식하고 있던 금액은 절반도 안 됐으니까요.

실제로 줄인 항목과 금액

통신비 — 월 40,000원 절약

부부 둘 다 5G 프리미엄 요금제를 쓰고 있었습니다. 각각 89,000원씩, 합산 178,000원이었습니다. 최근 3개월 데이터 사용량을 확인해보니 둘 다 기본 제공량의 절반도 안 쓰고 있었습니다. 중간 요금제로 낮추고 나서 합산 138,000원으로 줄었습니다. 월 40,000원 절약입니다.

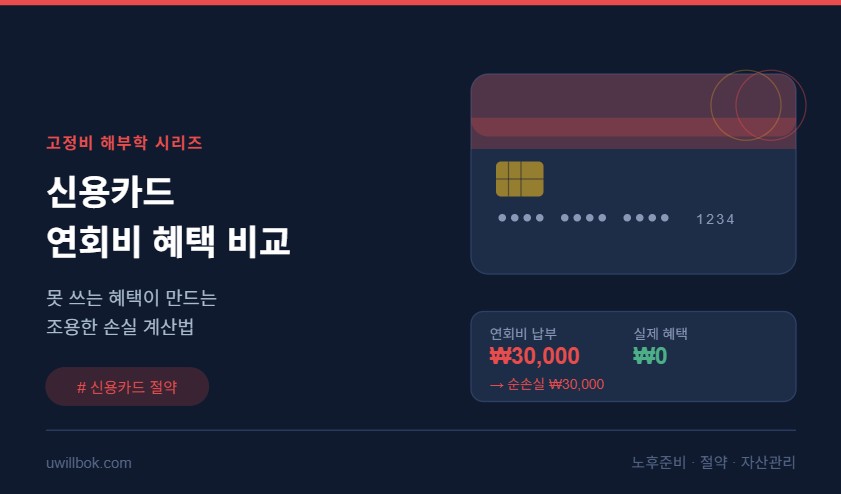

보험료 — 월 42,000원 절약

보험다모아 사이트에서 가입 현황을 조회해보니 실손보험이 두 개였습니다. 직장 단체보험에 실손이 포함돼 있다는 사실을 몰랐던 겁니다. 개인 실손 하나를 해지했고, 오래전에 가입했지만 보장 내용이 겹치는 저축성 보험 하나도 해지했습니다. 월 42,000원이 줄었습니다.

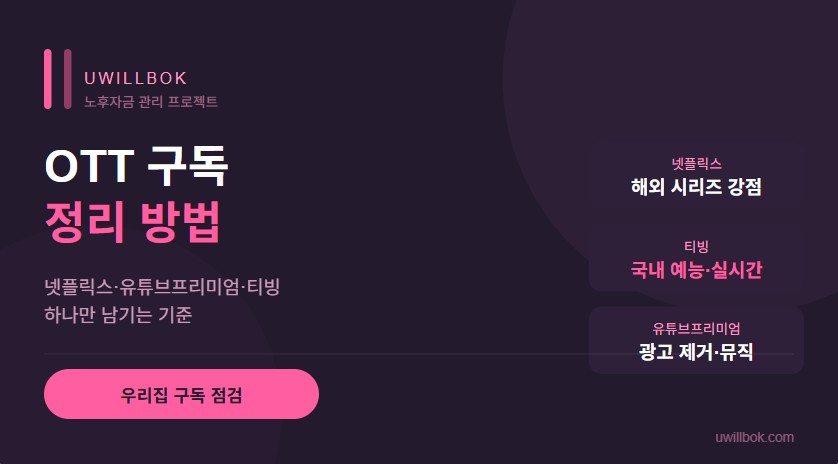

구독 서비스 — 월 34,900원 절약

결제 내역을 보니 넷플릭스, 웨이브, 왓챠, 유튜브 프리미엄, 밀리의서재, 클래스101이 동시에 결제되고 있었습니다. 한 달 동안 실제로 쓴 것만 남기고 나머지는 정리했습니다. 웨이브, 왓챠, 클래스101 해지. 유튜브 프리미엄은 가족(찾아보시면 나옵니다.) 요금제로 전환했습니다. 월 34,900원 절약입니다.

인터넷·TV — 월 19,000원 절약

약정이 끝난 지 8개월이 지났는데 그냥 쓰고 있었습니다. 고객센터에 해지 의사를 밝혔더니 바로 할인 조건을 제시해왔습니다. TV 채널 등급도 낮추고 나서 월 19,000원이 줄었습니다.

헬스장 — 월 51,000원 절약

월 68,000원짜리 헬스장이었는데, 실제 방문 횟수를 세어보니 한 달에 6~8번이었습니다. 집에서 5분 거리 주민센터 헬스장으로 옮겼습니다. 월 17,000원입니다. 51,000원 절약했습니다. 시설 차이는 있지만 운동하는 데는 전혀 지장이 없었습니다.

금융 수수료 및 기타 — 월 15,100원 절약

주거래 은행 우대 조건을 맞추고 나서 ATM 수수료와 이체 수수료가 면제됐습니다. 관리비 고지서에 포함돼 있던 선택 서비스 두 개도 해지했습니다. 합산 월 15,100원입니다.

1년 결산 — 실제 숫자

| 항목 | 월 절약 | 연간 절약 |

|---|---|---|

| 통신비 | 40,000원 | 480,000원 |

| 보험료 | 42,000원 | 504,000원 |

| 구독 서비스 | 34,900원 | 418,800원 |

| 인터넷·TV | 19,000원 | 228,000원 |

| 헬스장 | 51,000원 | 612,000원 |

| 금융 수수료·기타 | 15,100원 | 181,200원 |

| 합계 | 202,000원 | 2,424,000원 |

월 20만원 절약, 연간 240만원입니다. 그런데 어떻게 600만원이 됐냐고요?

절약한 20만원을 매달 ETF에 적립식으로 투자했습니다. 지난 1년간 투자 수익이 더해지면서 실제 불어난 금액은 600만원에 가까웠습니다. 절약만 했을 때보다 투자를 병행했을 때 효과가 훨씬 크다는 걸 몸으로 느꼈습니다.

힘들었던 점도 솔직하게 말씀드립니다

쉽기만 했던 건 아닙니다. 보험 해지할 때는 설계사분이 여러 번 말렸습니다. 정말 괜찮은 건지 여러 번 확인했고, 해지하고 나서도 한동안 불안했습니다. 헬스장을 바꿨을 때도 처음 한 달은 낯설고 불편했습니다.

하지만 3개월쯤 지나니 적응이 됐고, 6개월이 지나니 그냥 일상이 됐습니다. 줄인 항목 때문에 삶의 질이 크게 떨어졌다는 느낌은 없었습니다. 오히려 통장에 돈이 쌓이는 걸 보는 게 더 좋았습니다.

40대에 이걸 왜 해야 하나

저는 노후 준비를 막연하게 생각해왔습니다. 나중에 수입이 더 늘면 그때 시작하자고 미뤄왔습니다. 그런데 고정지출을 정리하고 나서 생각이 바뀌었습니다.

수입이 늘기를 기다리는 것보다, 지금 나가는 돈의 구조를 바꾸는 게 훨씬 빠릅니다. 월 20만원을 20년간 연 5% 수익률로 투자하면 약 8,200만원이 됩니다. 이 돈의 시작이 고정지출 정리였습니다.

마무리

고정지출을 줄이는 건 절약이 아닙니다. 돈이 새는 구멍을 막는 겁니다. 구멍을 막으면 억지로 아끼지 않아도 돈이 모입니다. 저는 외식도, 여행도, 쇼핑도 줄이지 않았습니다. 단지 쓸 필요가 없는 곳에 나가던 돈을 멈췄을 뿐입니다.

지금 통장 자동이체 내역을 한번 열어보세요. 거기서 시작입니다.